안녕하세요! 리치 라이프입니다.

저는 한때 금융권이 뭔지 몰랐고 은행이면 다 같은 은행인 줄 알았었습니다. 근데 금융권이 있더라고요! 1 금융권 2 금융권 3 금융권까지 금융권도 참 다양했습니다. 그리고 무슨 차이로 금융권을 나누는지도 참 궁금했습니다. 그래서 직접 찾아봤습니다. 아 이 글을 보시는 분들 중에 혹시나 대출을 생각하면서 들어오신 분이 있다면 대출을 생각하시기 전에 정말 필요한 건지 다시 한번만 생각해보세요. 금융권이 내려갈수록 이자는 높고 신용도는 더욱더 낮아지기 마련이거든요. 신용도는 한번 떨어지면 다시 오르기는 정말 어렵습니다. 사람들은 흔히 돈을 저축하거나 대출받거나 적금을 든다고 하면 다들 1 금융권이지~~ 이러면서 1 금융권을 추천하곤 합니다. 우선 우리나라 은행의 종류를 먼저 알아보겠습니다. 우리나라의 은행은 중앙은행과 일반은행, 특수은행이 있습니다. 중앙은행은 통화량을 조절하여 화폐를 발행하는 기관입니다. 물가가 급격히 상승하거나 이럴 때 통화량을 조절하고 정부에게 돈을 빌려주기도 하고, 일반은행도 중앙은행에 대출을 받을 수 있습니다. 일반은행은 우리가 흔히 길에서 볼 수 있는 신한은행, 하나은행, 우리은행, 국민은행 이런 게 일반은행입니다. 특수목적을 위해 만들어진 특수은행은 중소기업을 지원하거나 농민, 수산업을 직업으로 하시는 분들을 도와주는 은행, 우리나라 주요 산업들을 도와주는 산업은행 요정도가 있다고 할 수 있겠습니다.

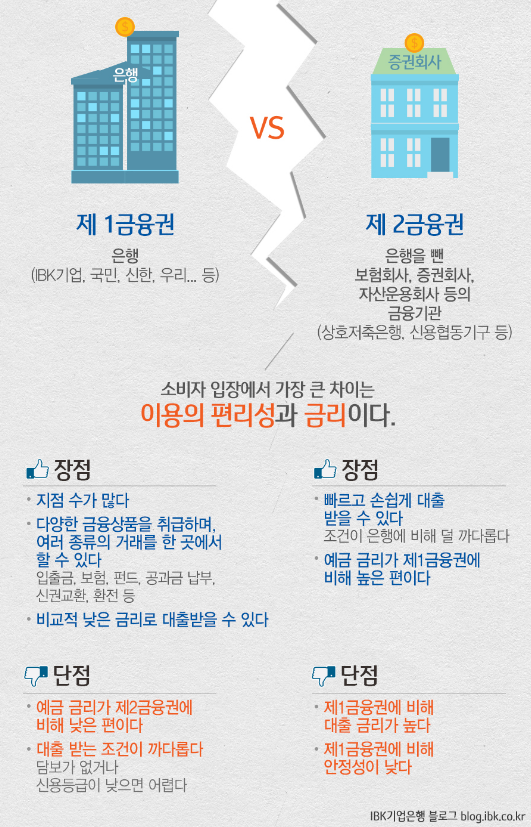

금융권의 종류로는 1 금융권 2 금융권 3 금융권이 있는데 1 금융권은 일반은행과 지방은행 그리고 인터넷 전문 은행이 포함됩니다. 2 금융권은 보험사 증권사, 저축은행, 신용카드회사, 캐피털, 금융회사가 포함이 됩니다. 그리고 3 금융권은 대부업체와 사채업자들입니다. 대출에 관한 이자율이 굉장히 높은 게 특징입니다. 1 금융권과 2 금융권의 가장 큰 차이는 직접금융인지 간접금융인지의 차이입니다! 1 금융권은 간접금융인데 2 금융은 공급로부터 수요자에게 직접 융통되는 직접금융입니다. 그리고 또 하나 가장 큰 차이점은 금리인데 평균적으로 예금자 보호법이 잘 적용되지 않는 제2금융권의 예금금리가 높습니다. 대출조건도 1 금융권에 비해 쉬운 편인데 금리는 또 높아요. 예금자 보호법은 보통 5천만 원까지 자신의 예금을 보호받을 수 있습니다. 은행이 부도가 난다면 예금자보호법을 적용받으면 내 돈을 5000천만 원까지는 돌려받을 수 있기 때문에 사람들은 혹시나 하는 마음에 1 금융권을 많이 이용하는 이유이기도 합니다.

*예금자보호법*

금융회사가 파산 등의 사유로 고객의 예금을 지급하지 못하게 되는 경우 정부가 일정한 금액 범위 내에서 예금액을 보장해 주기 위해 제정한 법인데 예금자 보호법 가입 금융기관이 예금을 지급할 수 없는 사유가 발생하면 예금자는 한 금융회사에서 원금과 이자를 포함해서 1인당 5천만 원까지 보장을 받을 수 있는 법입니다.

'금융이야기' 카테고리의 다른 글

| 개인신용평점은 무엇일까?? (2) | 2020.08.18 |

|---|---|

| 한국은행은 왜 돈을 많이 풀지 못할까? (0) | 2020.08.15 |

| 카카오뱅크 저금통기능 사용해보세요! (4) | 2020.08.10 |

| 주식 투자원칙&주의할점 (2) | 2020.08.03 |

| 초보자들을 위한 제테크 방법!! (2) | 2020.08.01 |

댓글